%20(1).png)

この秋からどうなる?米国不動産マーケット

- AKIVARK

- 2022年7月14日

- 読了時間: 3分

更新日:2022年7月24日

いつも当サイトにお越しくださりありがとうございます。

米国株の下落、円安、利上げなど、リセッションに入る?と言われている米国経済の現状を踏まえ、米国不動産も低迷するのか?データを交えて予想していきます。

バイヤーの購買意欲に影響を与える住宅ローン金利 30年固定が

6月から5%後半にまで上昇

しました。

夏のマーケット中の金利上昇は、バイヤーにとって二の足を踏む結果となり、マーケットに影響を与えています。

1. 販売在庫上昇

全米レベルでみると、6月に入り、金利上昇によるバイヤー減、そして、販売在庫が積みあがった状況での、販売開始物件の増がみられました。

このグラフは、販売開始となった物件数=New Listingのグラフです。

7月第一週の独立記念日の週末に販売開始となった物件が、昨年に比べて明らかに

販売開始された物件=New Listing が増えています。

2. 販売開始価格の下落

販売価格も、販売開始価格の下落がすでに始まっており、その下落も急激なカーブをみせています。

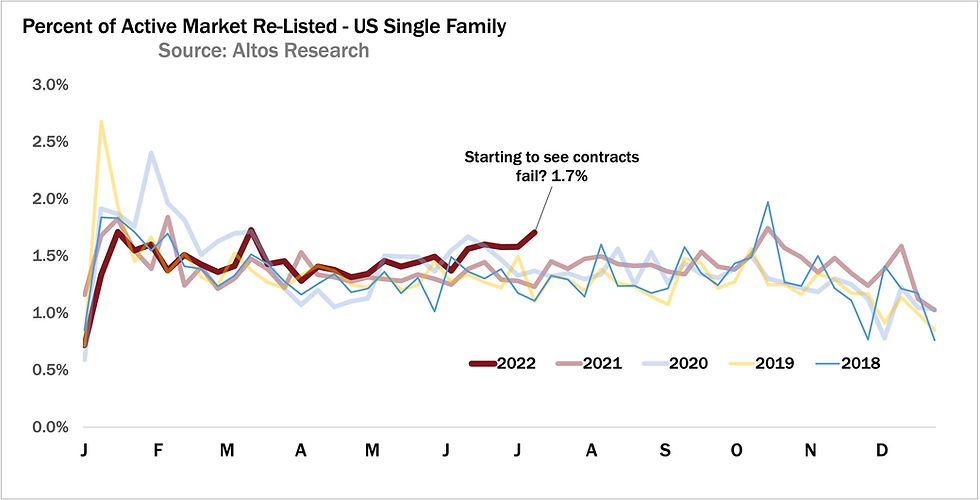

3. ”Re-listing”増加

また、"Re-Listing"つまり、一旦成約された物件が契約キャンセルとなり、再度マーケットに出された物件がこの7月に入り増えています。冬のマーケットにある特徴が夏に出てきているのは興味深い点です。

4. カリフォルニア州不動産はどうなる?

では、カリフォルニア州不動産はどうなるでしょう?

このコロナパンデミックをはさみ、価格が急上昇となった

・サクラメント

・ストックトン

・ベーカーズフィールド

・リバーサイド

などの地方都市は、今後下落傾向の可能性が高いです。

7月に入って販売開始後に値下げされた物件の割合をみてみましょう。

都市部と比較して値下げした物件の割合が高いのがわかります。しかし、これらの割合は

コロナ前の水準のレベル以下

です。

失業率の高いエリアは売却に向けた動きが加速し、下落の可能性がさらに高くなっていくと考えられますが、30-40%下落がほぼ全土でみられるような”クラッシュ”にはならないでしょう。

なぜなら、

販売在庫がまだコロナ前の水準以下

住宅ローン審査が厳格になっている

ここ数年、住宅ローンの審査が厳しくなっていたの状況を考えると、値下げされた物件が多くみられたとしても、およそ10-20%の価格下落で収まり、販売在庫がコロナ前の水準へ戻りマーケットの平常化、その後再び上昇、となる見込みが高いでしょう。

住宅ローン審査についてはこちら

クラッシュする外因要素

昨年からのマーケットの過熱は、販売在庫不足と低金利が主な要因でした。

しかし、続いてきたマーケットの過熱は、最近のインフレ上昇、住宅ローン金利の上昇により、抑えられようとしています。

同時に、ウクライナとロシアのリスク、オイル価格上昇など、今年初めの予想から外因要素がかなり影響を及ぼし、経済対策も難しくなってきています。

FRBによる利上げは確実で、インフレ抑制が強まっていくでしょう。

住宅ローン金利は米国10年国債の動向に影響されますが、住宅ローン30年固定金利はおよそ5-6%を推移していくと予想しています。

不動産マーケットの予想が難しいところではありますが、以下のように予想されます。

1. 今年秋から冬にかけてマーケットの冷え込み

2. 2022年秋から2023年の上昇率は低い可能性

3. バイヤーにとっては買いやすくなる大きなチャンス

キャピタルゲインを大きく得るために、購入価格は低く抑えたいところです。景気後退の影響を受けないエリアへの投資や購入を検討していくことが賢明でしょう。

より売却益が得られるエリアはどこでしょうか?

ご購入や投資の細かなエリア選択について、ご購入を検討されている方へのデータ提供を行っております。お気軽にお問合せください。

▼こちらから▼

https://www.ladreamland.com/contactus

【過去記事から】

2022年米国不動産住宅市場予想! -住宅ローン金利-

https://www.ladreamland.com/post/2022mortgagerate

在米の方向け住宅ローン

https://www.ladreamland.com/post/usmortgage